Apr,14,2021

決済アプリと他金融サービスの連携について

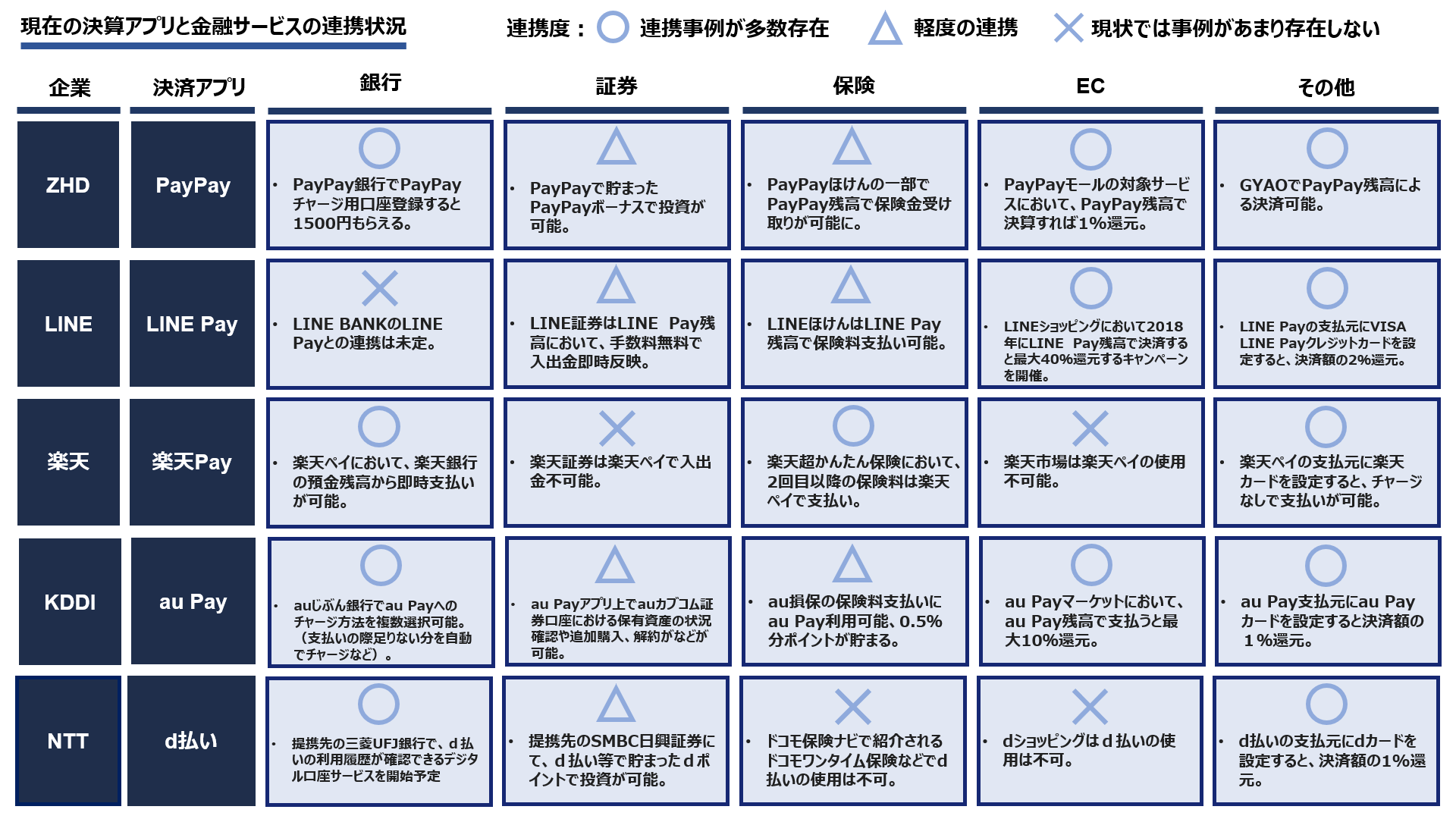

近年決済アプリの普及がますます進み、2021年4月時点で日本における決済アプリの普及率は54%にまで及んだ。そして、単に利用者数が増加しているだけでなく他サービスとの連携により私たちの生活への影響力も着々と伸ばしている。図1は、決済アプリ大手5社の自社経済圏内における決済アプリと他金融サービスの連携状況である。

〈図1〉

金融サービスの中では、特に銀行業との連携が盛んである。決済アプリで銀行口座残高から即時支払いが可能であったりするなど、多くの企業で積極的な連携が見られる。他にも、証券業では決済アプリ残高で証券口座残高に入出金でき、保険業では保険料を決済アプリで支払え、EC業では決済アプリ残高で購買するとポイント還元があるといった連携もある。また、会社間で比較すると、やはりZホールディングス株式会社(以下、ZHDとする)やKDDIが連携度において他社より一歩リードしていると言える。特にZHDはシナリオ金融で自社の影響下にある金融サービスのブランド名をPayPayに統一するなど、他社と比べても特に意欲的な連携を行っている。(例:ジャパネット銀行→PayPay銀行)

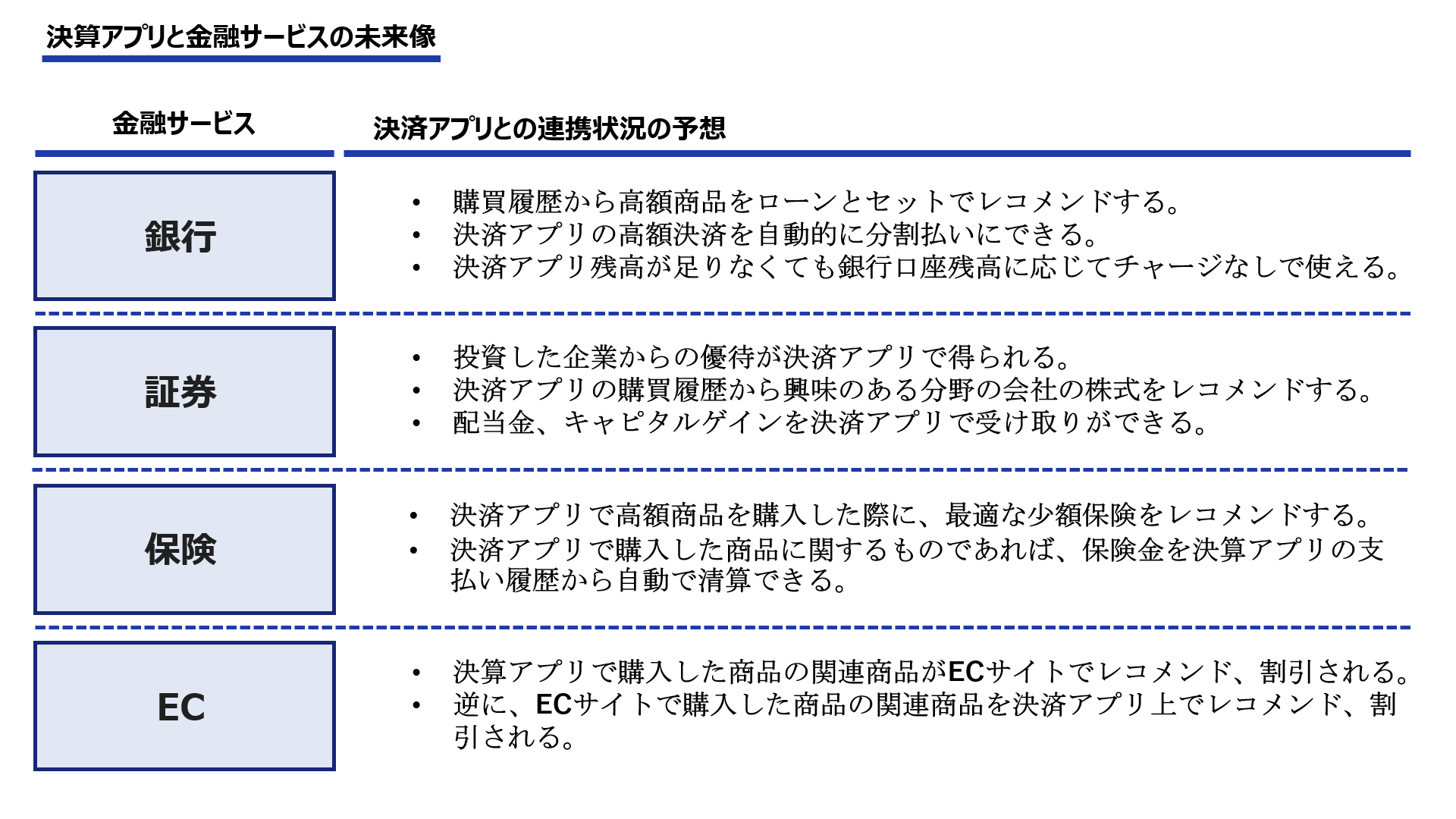

そして、今後の決済アプリと金融サービスの連携状況はどうなるだろうか。図2に未来像をまとめてみた。

〈図2〉

決済アプリの購買データをもとにしたレコメンド機能が充実し、各種サービスにおける利便性が大きく向上するだろう。例えば、決済アプリで購入したものの関連商品がECサイトでレコメンドされたり、決済アプリの購買履歴から興味のあると思われる会社の株式を証券アプリ内でレコメンドされたりするといったものが考えられる。他にも、投資した企業からの優待が決済アプリで受け取りできたり、決済アプリで購入した商品に対する保険金を決済アプリの残高から自動精算できたりといったものもあるだろう。

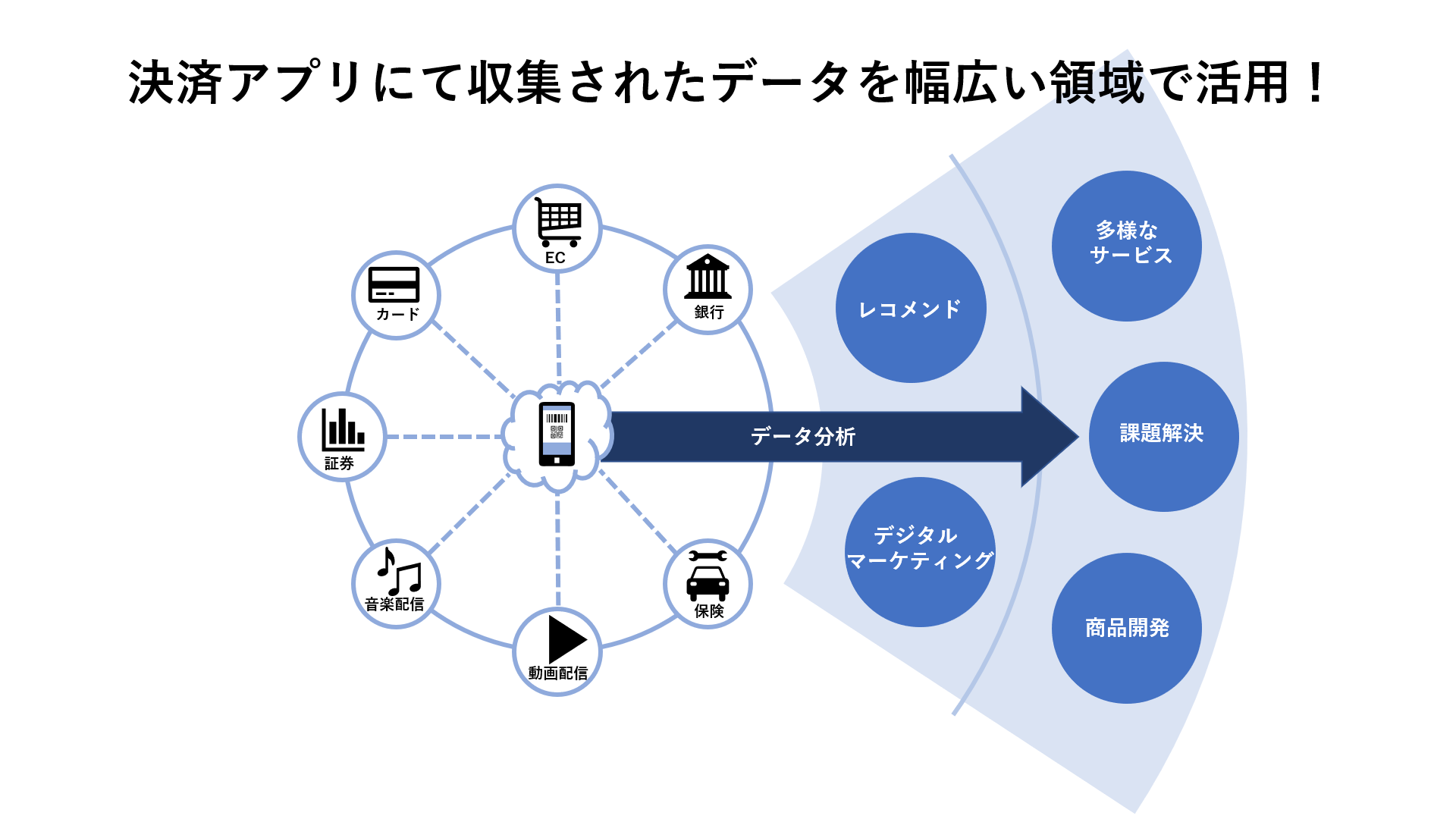

以上のように決済アプリと他サービスの連携を深めることで、ユーザーの利便性が大きく向上する。しかし、もたらされる影響はこれだけではない。

〈図3〉

決済アプリを中心として金融サービス間の連携が行われることにより、ユーザーのあらゆる活動に関する横断的なデータが集約される。この膨大なデータをAI等によって解析することで、新たなサービスが生み出されたり、新商品が開発されたりと、さらなるビジネス展開が行われる。このように、決済アプリには計り知れない可能性が隠されているのだ。